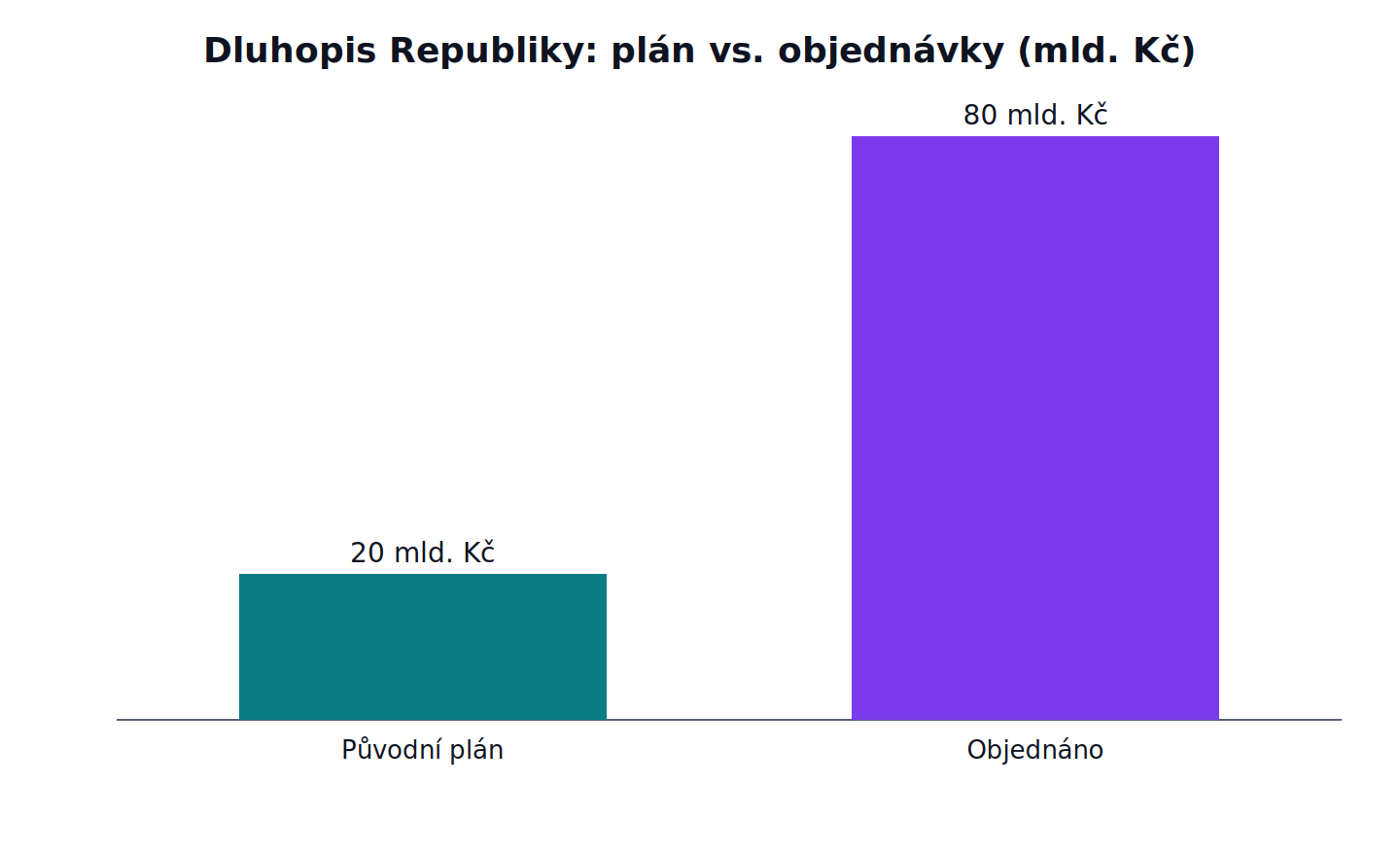

Když stát nabídne občanům dluhopis a připraví se prodat cenné papíry za dvacet miliard korun, počítá s vlažným zájmem a rezervou pro případ, že by se přihlásilo víc lidí. Když se místo dvaceti miliard sejdou objednávky za zhruba osmdesát, přestává jít o dobře odhadnutou emisi a začíná jít o jev, který si žádá vysvětlení. Přesně to se stalo s obnoveným Dluhopisem Republiky. V neděli 28. června skončilo první období, kdy si občané mohli papíry objednat, a Ministerstvo financí krátce nato oznámilo, že poptávka překonala původní plán čtyřnásobně.

Než se ale z toho čísla stane legenda, patří k němu jedna střízlivá poznámka. Oněch osmdesát miliard je objednáno, ne zaplaceno a vydáno. Objednané dluhopisy je nutné uhradit nejpozději v úterý 7. července a samotná emise, tedy den, kdy stát papíry oficiálně vydá, proběhne až 15. července. Teprve tehdy ministerstvo oznámí, kolik peněz skutečně dorazilo a jak se rozdělily mezi jednotlivé typy dluhopisů. Rekord je zatím údajem o zájmu, ne o hotových penězích na účtu státu. To je velký rozdíl. I tak je ale výmluvný dost na to, aby stálo za to ptát se, co české domácnosti do státního papíru žene.

Za rekordem není jen vlastenectví

Nabízí se čtení, že jde o vlnu patriotismu. Jenže vysvětlovat osmdesát miliard citem by bylo pohodlné a nepřesné. Cit v tom hraje menší roli. Rekordní zájem stojí na chladném počtu, a ten dává v polovině roku 2026 smysl.

Úroková sazba Fixního dluhopisu i krátkodobého Flexi Bondu není stanovena od stolu. Stát ji odvozuje mimo jiné od dvoutýdenní repo sazby, tedy hlavní úrokové sazby České národní banky, a od výnosů, za které si sám půjčuje na trhu. Protože centrální banka drží sazby vysoko, drží se vysoko i to, co dokáže nabídnout státní dluhopis. Prostředí dražších peněz, které dělá starost dlužníkům, hraje střadateli do karet, a stát mu jde naproti.

K tomu se přidává výhoda, kterou spořicí účet nemá. Výnos ze státního dluhopisu je osvobozený od patnáctiprocentní daně z příjmů, a to platí pro všechny státní dluhopisy. Z úroku na spořicím účtu si stát daň bere zpět, z výnosu dluhopisu ne. Samo ministerstvo to podává tak, že výnosy jsou srovnatelné s nejlepšími spořicími účty na trhu, na rozdíl od nich ale bez daně. To je tvrzení vydavatele a patří ho brát s rezervou obchodního sdělení, přesto ukazuje, kde leží jádro přitažlivosti. Dluhopis nesoutěží se spořákem o desetinu procenta úroku navíc, ale o to, co střadateli zůstane, když si stát vezme své.

Tři různé papíry pod jednou značkou

Mluvit o Dluhopisu Republiky v jednotném čísle je zavádějící. Pod jednou značkou se skrývají tři různé papíry s odlišným rizikem i vázaností, a rozdíl mezi nimi je pro rozhodnutí důležitější než rekordní číslo v titulcích. Každý míří jinam. Vstoupit do nich lze už od tisíce korun.

První je Fixní dluhopis. Má pětiletou splatnost a pevný výnos 4,544 procenta ročně. Úrok se každý rok nevyplácí na účet, ale přičítá k dluhopisu a dál se úročí, takže peníze rostou samy ze sebe. Kdo je potřebuje dřív, může jednou za rok požádat o předčasné splacení, a to bez sankcí a poplatků.

Druhý, proti-inflační dluhopis, funguje co do pětileté splatnosti i ročního připisování úroku podobně. Liší se v tom, jak se jeho výnos počítá. Ten není pevný, ale odvíjí se každý rok od květnové meziroční inflace, tedy od toho, jak zdražily spotřebitelské ceny. Slibuje proto, že úspory podrží krok s drahotou, ať se ceny pohnou jakkoli.

Třetí je novinka, krátkodobý Flexi Bond. Jeho splatnost jsou pouhé tři měsíce a výnos tři a půl procenta ročně. Má ale jednu pojistku. Pokud by byla repo sazba centrální banky na konci upisování vyšší, dostane majitel právě tu vyšší. Je to nejlikvidnější z trojice, protože o své peníze si člověk může říct už po čtvrtroce, a zároveň nejtěsněji svázaný s tím, co dělá centrální banka.

Ta trojice není náhodná. Kdo chce mít peníze po ruce, sáhne po Flexi Bondu a jeho čtvrtletní splatnosti. Kdo se obává, že úspory sežere drahota, zvolí proti-inflační papír, jehož výnos kopíruje inflaci. A kdo chce dopředu přesně vědět, kolik dostane, vezme pevný výnos fixního dluhopisu. Jedním produktem by to stát nabídnout nedokázal, protože každá z těch tří potřeb je jiná, a rekordní objem je tak spíš součtem tří různých rozhodnutí než jedné vlny.

Co se do titulků nevešlo

Právě u té vázanosti se ukazuje, že nadšené číslo zakrývá pár podmínek, které stojí za přečtení dřív než po podpisu. Fixní i proti-inflační dluhopis jsou papíry na pět let. Předčasné splacení sice možné je, ale jen jednou ročně a k předem danému datu, takže peníze rozhodně nejsou k mání ze dne na den jako na spořicím účtu. Kdo by je potřeboval mimo ten jediný termín, má smůlu. Volnost je tu omezená.

U proti-inflačního dluhopisu je háček ještě konkrétnější. Jeho ochrana proti drahotě funguje naplno jen tomu, kdo vydrží celých pět let. Při předčasném splacení je totiž roční výnos zastropovaný na pěti procentech, zatímco odměna za veškerou inflaci nad tuto hranici se připisuje až v posledním, pátém roce jako prémie za vytrvalost. Podobná logika platí i u fixního papíru, kde je nejvyšší výnos schválně přisypán až nakonec. Konstrukce je poctivá, ale míří jasně. Odměňuje toho, kdo peníze nechá ležet, a mírně krátí toho, kdo couvne.

Do třetice stojí za zmínku strop. Jeden občan může do jedné emise vložit nanejvýš tři miliony korun. Rekordních osmdesát miliard tedy neposkládalo pár velkých hráčů, ale spousta drobných střadatelů; jen elektronickou cestou si dluhopis objednaly desítky tisíc lidí a každý přihodil svůj díl. To samo o sobě vypovídá o náladě víc než souhrnné číslo.

Jedna věc, kterou by si člověk snadno spletl s háčkem, jím naopak není. Osvobození výnosu od daně žádný skrytý manévr není, je to skutečná výhoda, a patří na stranu plusů.

Co z toho má stát

Zatím byla řeč o tom, co dluhopis nabízí občanovi. Druhá půlka příběhu se odehrává na straně státu, a právě ona vysvětluje, proč ministerstvo rekordní poptávku vítá a proč emisi bez váhání zvětšilo. Když se objednávky vyhouply nad plánovaných dvacet miliard, rozhodla ministryně financí o navýšení objemu emise. Stát tu poptávku nejen unesl, ale aktivně jí udělal místo.

Souvislost se schodkem je nasnadě, byť ji nelze utáhnout do jednoduché rovnice. Hospodaření státního rozpočtu skončilo na konci června deficitem 183,6 miliardy korun, meziročně o 31,2 miliardy vyšším. Ministerstvo připomíná, že překročit polovinu plánovaného schodku bývá v pololetí obvyklé, protože stát řadu věcí, od školství po sociální služby, platí napřed, zatímco příjmy dorazí spíš ve druhé půlce roku. Čísla ostatně nejsou obrazem hroutících se financí. Příjmy rozpočtu meziročně vzrostly o čtyři procenta. Potíž je v tom, že výdaje rostly rychleji, o víc než šest procent, a právě rozevírající se nůžky mezi obojím schodek nafukují.

Do téhle situace přichází drobný střadatel jako vítaný věřitel. Ministerstvo nezastírá, proč o něj stojí. Drží-li část státního dluhu domácnosti, snižuje to podle něj závislost státu na velkých institucionálních investorech a rozkládá riziko.

Výhoda pro stát přitom není jen v tom, kolik si půjčí, ale i od koho. Institucionální investor, ať už penzijní fond, nebo zahraniční banka, může státní dluhopisy prodat, jakmile se mu přestanou zamlouvat, a v napjatých chvílích to i dělá. Drobný střadatel, který si papír koupil na pět let a nemůže z něj snadno ven, je věřitel mnohem trpělivější. Právě o tuhle stabilitu státu jde. Rekordní zájem mu tak nepřináší jen víc peněz, ale i spolehlivější a stabilnější zdroj.

Sama ministryně financí Alena Schillerová to při obnovení prodeje shrnula bez servítků.

„Nevidím důvod, proč by na úrocích ze státního dluhu nesměl profitovat i drobný český střadatel,“ řekla a Dluhopis Republiky označila za projekt výhodný pro obě strany. To je ovšem slovo političky, ne nezávislý posudek. Že je stabilnější a spolehlivější financování výhodné pro stát, sporné není. Nakolik se vyplatí občanovi, závisí na tom, jestli dočetl podmínky, na které nadšený titulek nemyslí.

Co z toho plyne

Rekordní zájem o Dluhopis Republiky tedy není ani záhada, ani pouhé dojetí. Je to střízlivá reakce domácností na dobu, kdy vysoké sazby konečně dělají ze spoření něco jiného než symbolické gesto, a stát jim vyšel vstříc papírem, který navíc nezdaňuje. Pro střadatele, kterému nevadí nechat peníze ležet a který si ohlídá termíny předčasného splacení, dává smysl. Pro toho, kdo bude potřebovat hotovost dřív nebo kdo si splete tři různé papíry za jeden, se z výhody snadno stane past.

A co stát? Ten získal nový a spolehlivější kanál, jak si půjčit, a rozložil svůj dluh mezi víc věřitelů. Bylo by ale unáhlené vydávat rekord za vyřešený schodek. Osmdesát miliard objednávek stojí proti 183,6 miliardy pololetního deficitu, a navíc jde zatím jen o objednávky, jejichž konečnou výši stát spočítá až po polovině července. Rekord schodek nesmaže. Dluhopis Republiky je pro veřejné finance šikovná výpomoc, ne lék. Otázkou nejbližších měsíců není, jestli o něj bude zájem i podruhé, ale zda si stát udrží kázeň i na straně, kterou dluhopisy nekryjí, tedy ve vlastních výdajích.

Fakta v kostce

– Objednávky v prvním upisovacím období dosáhly zhruba 80 miliard Kč, čtyřnásobku původně plánovaných 20 miliard.

– Jde o objednaný, ne definitivně uhrazený objem. Úhrada je nutná do 7. července 2026, emise proběhne 15. července, kdy stát oznámí konečnou výši i rozdělení na jednotlivé typy.

– V nabídce jsou tři papíry: Fixní dluhopis (5 let, 4,544 % ročně), proti-inflační (5 let, výnos podle meziroční inflace) a krátkodobý Flexi Bond (3 měsíce, 3,5 % ročně, navázaný na repo sazbu ČNB).

– Výnos je osvobozený od 15% daně z příjmů, na rozdíl od úroku na spořicím účtu. Investovat lze od 1000 Kč, nejvýš 3 miliony Kč na jednu emisi.

– Háčky: u pětiletých papírů jsou peníze vázané (předčasné splacení jen jednou ročně), u proti-inflačního je při předčasném splacení výnos zastropován na 5 % a nejvyšší výnos se připisuje až v pátém roce.

– Pololetní schodek rozpočtu 183,6 mld. Kč (meziročně +31,2 mld.). Příjmy vzrostly o 4,0 %, výdaje o 6,2 %; objem emise stát po náporu poptávky navýšil.